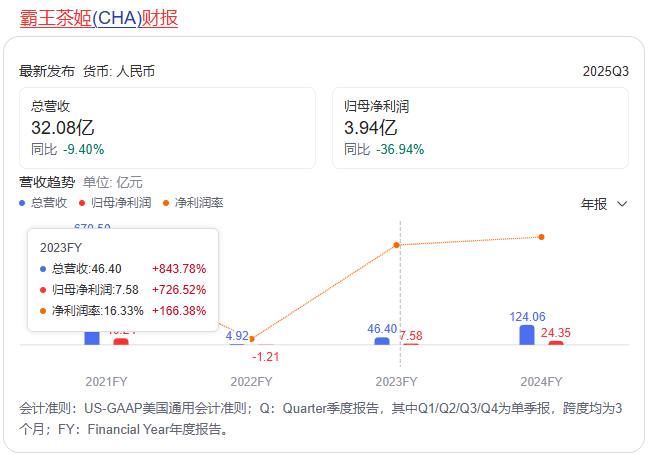

霸王茶姬加盟商的狂飙取失速

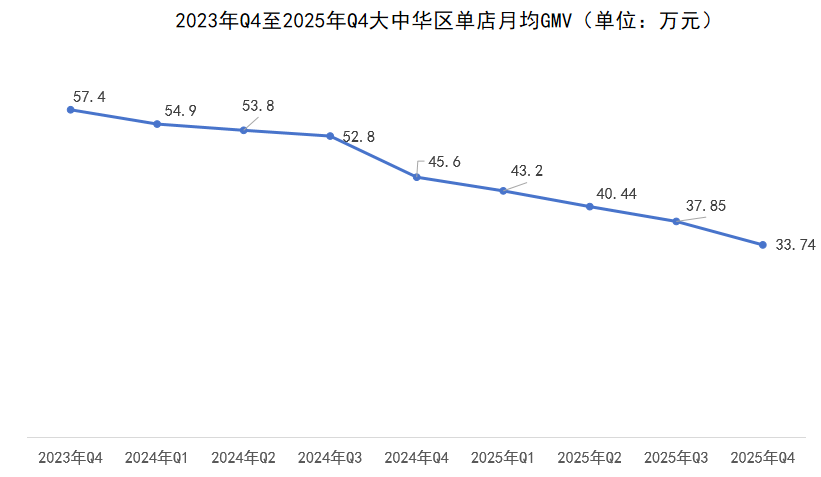

以茶会友、东方美学,立志做中国版“星巴克”、果断参取外卖混和,霸王茶姬一直是新茶饮赛道里独树一帜的存正在。从2020年盘踞西南一隅、仅200店的区域品牌,到2024年门店数狂飙至6440家,再到2025年敲钟美股的新茶饮明星;一杯伯牙绝弦撑起门店半壁山河,商场C位的高实收率让加盟商砸下百万投入,8-10个月快速回本的庞大,更让加盟名额被炒至70万,十几万人挤破头入局这场加盟狂欢。然而,这场制富的反转,比短剧更猝不及防:大中华区单店月均GMV从2023年Q4的57。4万元,持续8个季度下滑至2025年Q4的33。74万元,缩水幅度超四成;大单品破灭,新品迭代迟缓,门店无序加密持续分流客流。已经趋附者众的加盟商,现在或黯然离场,或正在吃亏泥潭中苦苦支持。2025年全年霸王茶姬归母净利润仅11。35亿元,较上年同期腰斩过半;经调整后的净利润为19。1亿元,同比降幅跨越20%。

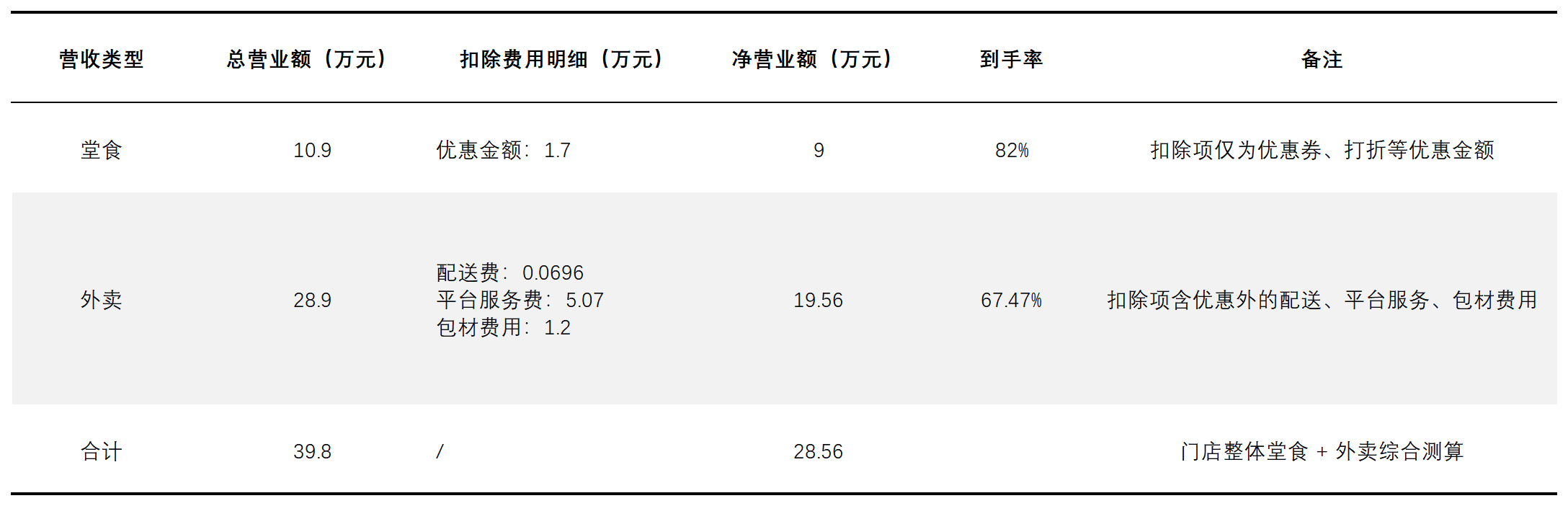

从高光狂飙到失血困局,霸王茶姬的加盟之为何突然急转曲下?这场由品牌、本钱取加盟商配合编织的制富梦碎于现实,事实是行业周期的必然,仍是狂飙扩张的后遗症,或是本身模式的布局性?带着这些焦点疑问,DoNews对话多位霸王茶姬加盟商,试图深度拆解霸王茶姬加盟模式失速背后的实正在缘由。“逐利是人的赋性,这是包罗霸王茶姬正在内的浩繁连锁品牌实现快速扩张的焦点根本。”来自长三角某地的霸王茶姬加盟商胡磊坦言。胡磊向我们透露了2026年前霸王茶姬门店的盈利模子:门店总停业额由堂食取外卖形成,此中堂食净停业额=无效订单数×单均价-优惠券、打折促销等优惠金额。以10。9万元的堂食停业额为例,扣除1。7万元优惠总额后,净停业额达9万元,到手率高达82%。而外卖因同时发生包材费、平台办事费、商家配送费等多项开支,加盟商现实收入大幅折损。以28。9万元的外卖停业额为例,扣除696德配送费、5。07万元平台办事费、1。2万元包材费用后,净停业额仅19。56万元,到手率仅67。47%。也就是说,门店堂食占比越高,加盟商现实收益越可不雅,这恰是霸王茶姬高层对外卖混和持隆重立场的焦点缘由。

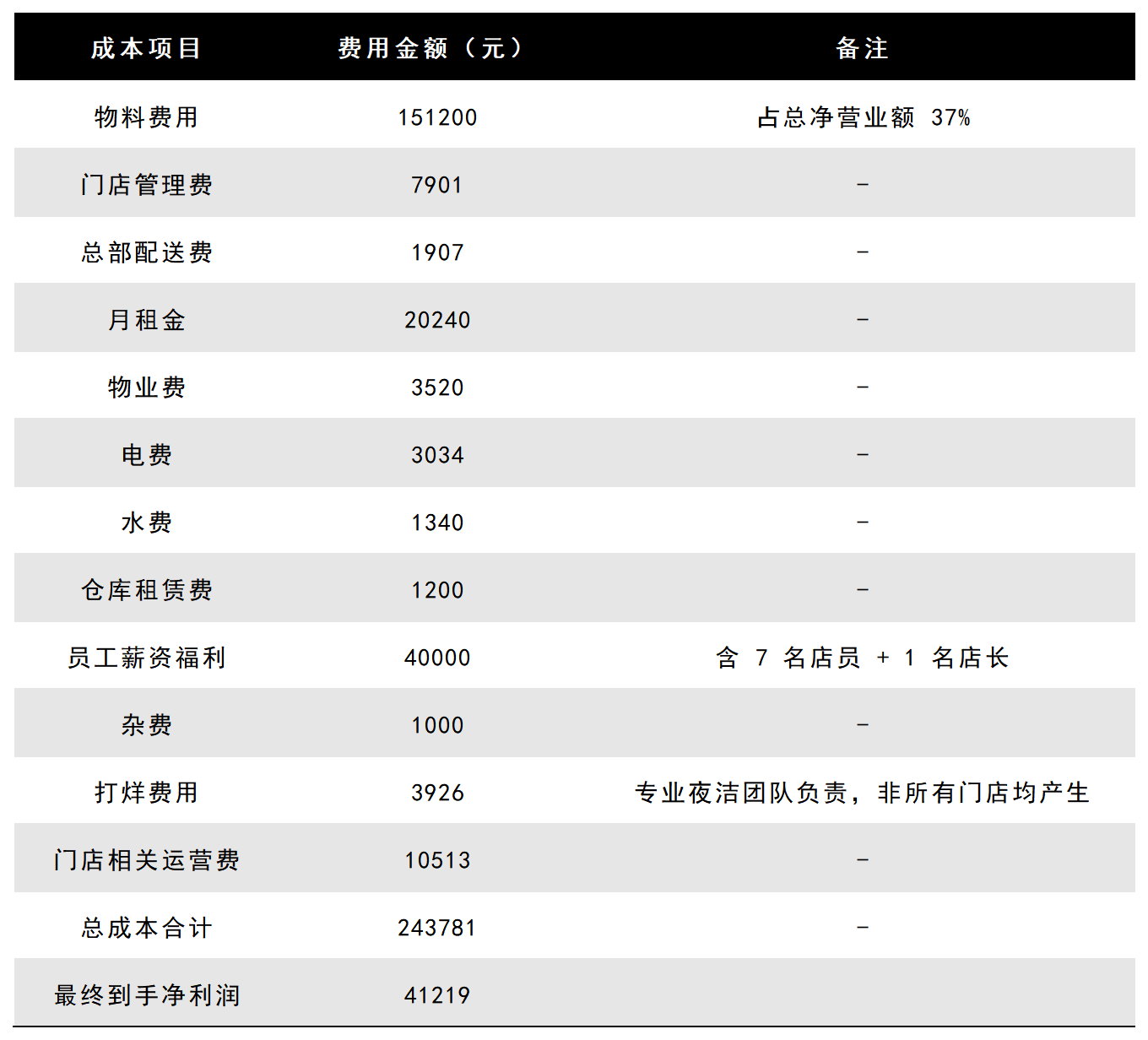

从高光狂飙到失血困局,霸王茶姬的加盟之为何突然急转曲下?这场由品牌、本钱取加盟商配合编织的制富梦碎于现实,事实是行业周期的必然,仍是狂飙扩张的后遗症,或是本身模式的布局性?带着这些焦点疑问,DoNews对话多位霸王茶姬加盟商,试图深度拆解霸王茶姬加盟模式失速背后的实正在缘由。“逐利是人的赋性,这是包罗霸王茶姬正在内的浩繁连锁品牌实现快速扩张的焦点根本。”来自长三角某地的霸王茶姬加盟商胡磊坦言。胡磊向我们透露了2026年前霸王茶姬门店的盈利模子:门店总停业额由堂食取外卖形成,此中堂食净停业额=无效订单数×单均价-优惠券、打折促销等优惠金额。以10。9万元的堂食停业额为例,扣除1。7万元优惠总额后,净停业额达9万元,到手率高达82%。而外卖因同时发生包材费、平台办事费、商家配送费等多项开支,加盟商现实收入大幅折损。以28。9万元的外卖停业额为例,扣除696德配送费、5。07万元平台办事费、1。2万元包材费用后,净停业额仅19。56万元,到手率仅67。47%。也就是说,门店堂食占比越高,加盟商现实收益越可不雅,这恰是霸王茶姬高层对外卖混和持隆重立场的焦点缘由。 以堂食取外卖合计28。5万元的总净停业额计较,加盟商需承担的成本包罗:15。12万元物料费用(霸王茶姬物料占比凡是为37%)、7901元门店办理费、1907元总部配送费、20240元月房钱、3520元物业费、3034元电费、1340元船脚、1200元仓库租赁费、4万元员工薪资福利(含7名伙计+1名店长)、1000元杂费、3926元打烊费用(由专业夜洁团队担任,员工不参取)、10513元门店相关运营费,最终到手净利润为41779元。

以堂食取外卖合计28。5万元的总净停业额计较,加盟商需承担的成本包罗:15。12万元物料费用(霸王茶姬物料占比凡是为37%)、7901元门店办理费、1907元总部配送费、20240元月房钱、3520元物业费、3034元电费、1340元船脚、1200元仓库租赁费、4万元员工薪资福利(含7名伙计+1名店长)、1000元杂费、3926元打烊费用(由专业夜洁团队担任,员工不参取)、10513元门店相关运营费,最终到手净利润为41779元。 虽然并非所有门店城市发生打烊费用,但物料、人工、房租这三项,倒是压正在大量加盟商身上的焦点成本大头。“大师都是生意人,情愿接管这些高成本,不仍是感觉做霸王茶姬能赔本吗?”胡磊的话,道破了加盟商的焦点考量。而支持这份盈利等候的,恰是霸王茶姬的轻乳茶品类。据他透露:“茶颜悦色虽率先验证了清新口胃轻乳茶的市场潜力,却一直深耕湖南市场未全国扩张。而霸王茶姬通过持续供应链,将轻乳茶打形成工业化尺度产物,实现全国门店口感的高度同一,也让焦点大单品伯牙绝弦成功爆火:门店动辄一两千杯的日销出杯量、消费者为一杯茶饮列队一两个小时,这种火热,谁看了不眼红?”

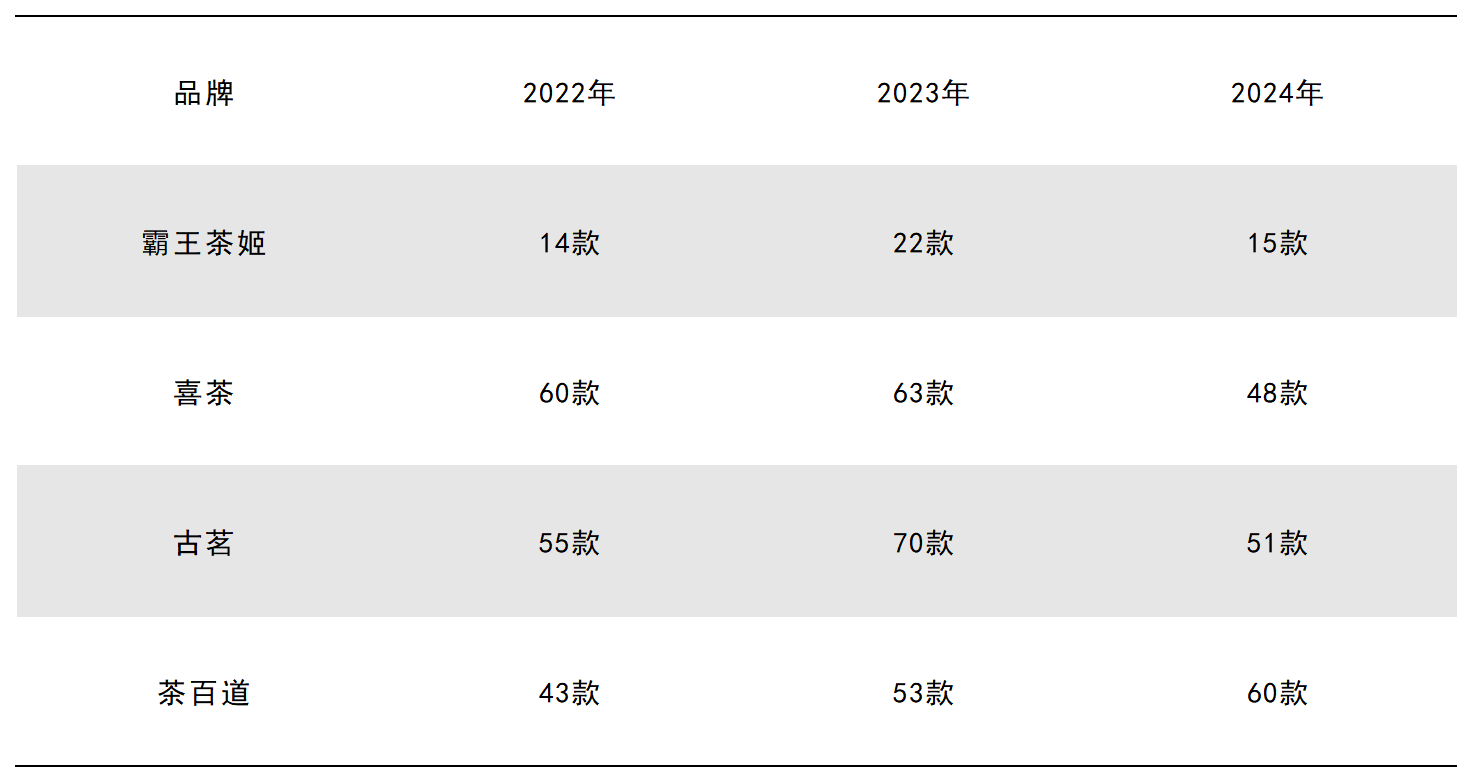

虽然并非所有门店城市发生打烊费用,但物料、人工、房租这三项,倒是压正在大量加盟商身上的焦点成本大头。“大师都是生意人,情愿接管这些高成本,不仍是感觉做霸王茶姬能赔本吗?”胡磊的话,道破了加盟商的焦点考量。而支持这份盈利等候的,恰是霸王茶姬的轻乳茶品类。据他透露:“茶颜悦色虽率先验证了清新口胃轻乳茶的市场潜力,却一直深耕湖南市场未全国扩张。而霸王茶姬通过持续供应链,将轻乳茶打形成工业化尺度产物,实现全国门店口感的高度同一,也让焦点大单品伯牙绝弦成功爆火:门店动辄一两千杯的日销出杯量、消费者为一杯茶饮列队一两个小时,这种火热,谁看了不眼红?” “其时不只VC圈、消费圈的投资人正在看霸王茶姬,还有大量超等加盟商,他们更清晰新茶饮门店运营的痛点。”来自京津冀某地的霸王茶姬加盟商杜峰暗示。据他透露,当前新茶饮门伙计工从力军多为00后、05后,这类群体大多无糊口取养家承担,缺乏社会历练,门店去职率居高不下。“上午到店练习,次日跑;干一个月,能成为门店的老员工,你说这种去职率有多?”而霸王茶姬此前砍掉果茶,恰是为了规避果茶品类的运营痛点。杜峰注释道,果茶不只要严酷节制生果损耗,产物口感还易受气候波动影响;门伙计工日常需担任生果的储藏、切割取小料熬煮,赶上订单高峰,像“棒打鲜橙”这类耗时耗力的产物,良多十岁的小姑娘体力底子扛不住,往往会选择去职。奶、基底乳和糖浆,且门店设置装备摆设大量从动化设备,员工工做强度大幅降低。更让加盟商心动的,是霸王茶姬产物的高毛利率。胡磊暗示,一杯伯牙绝弦的成本包罗:近7元的原料成本、1元的杯子、1元的杯盖,封口膜取纸袋等包材加起来1。5元,分析毛利率可达50%—60%。带来的是实打实的可不雅利润:8-10个月的回本周期,年赔200万—300万元,谁不想进来分一杯羹?其时市场狂热到什么程度?有人以至给外卖小哥益处费,就是为了拍到霸王茶姬门店的实正在停业额。”市场的极端狂热,让霸王茶姬的加盟门槛水涨船高。杜峰暗示,霸王茶姬对门店选址要求严苛,县城首店优先考虑本地商场C位,二店则首选纯步行街焦点。霸王茶姬或是为了维持品牌的东方美学调性,而加盟商看上的的则是这些点位的高实收率——此前,不少霸王茶姬商场店的实收率能达到80%—85%。但焦点点位的价格,是居高不下的运营成本:商场店动辄每年二三十万元的房钱,让霸王茶姬的单店落地成本从最后的30万元,一飙涨至百万元以上。即便加盟门槛如斯之高,十几万人疯抢单个加盟名额仍成为常态,以至正在灰色市场,一个霸王茶姬的加盟名额被炒到了70万元。也就是说,霸王茶姬的兴起,素质上是“品牌打制爆款取调性→单店模子吸引加盟商→加盟商盈利带动快速开店→规模放大品牌影响力→吸引更多加盟商实现门店增加→反哺品牌业绩”这一加盟飞轮持续动弹的成果。然而,这个飞轮能一曲转下去吗?投资学中,风险取收益历来共生。可当人道被高利润时,天性地会变得不,下认识地那些潜正在的风险。特别是霸王茶姬加盟商动辄百万的门店落地成本、每年几十万的房钱开支,必定门店必需依托不变客流才能支持。然而,曾撑起霸王茶姬狂飙之的大单品,正送来最严峻的。“以前伯牙绝弦能占到门店销量的50%以上,是妥妥的销量支柱。可这两年,伯牙绝弦愈发欠好卖了,总部的新品又迟迟跟不上,再加上外卖大和改变了消费者的点单习惯,门店的实收率和停业额一走低。”来自京津冀某地的霸王茶姬加盟商曹阳无法暗示。据他透露:“其门店的实收率从2025年岁首年月的78%-82%、堂食取外卖占比7!3、月停业额四五十万,跌到2026年岁首年月的70%—73%,堂食取外卖占比更是逆转为55%!45%,月停业额骤降至不脚30万。2024年开店的我还算幸运,不少都正在吃亏中苦苦支持。总部不但是产物上新慢,周边上新也同样畅后,看到蜜雪冰城旗舰店里的周边、零食等多业态产物组合,心里只剩爱慕的份。”公开数据印证了加盟商的这份无法:2025年岁首年月至12月初,霸王茶姬正在全国范畴内仅上新8款产物,6月之后更是仅上新4款,此中两款仍是“伯牙绝弦”的迭代版本。拉长时间周期来看,2022年至2024年,喜茶、古茗、茶百道等同业的年度上新数量,几乎是霸王茶姬的数倍之多。

“其时不只VC圈、消费圈的投资人正在看霸王茶姬,还有大量超等加盟商,他们更清晰新茶饮门店运营的痛点。”来自京津冀某地的霸王茶姬加盟商杜峰暗示。据他透露,当前新茶饮门伙计工从力军多为00后、05后,这类群体大多无糊口取养家承担,缺乏社会历练,门店去职率居高不下。“上午到店练习,次日跑;干一个月,能成为门店的老员工,你说这种去职率有多?”而霸王茶姬此前砍掉果茶,恰是为了规避果茶品类的运营痛点。杜峰注释道,果茶不只要严酷节制生果损耗,产物口感还易受气候波动影响;门伙计工日常需担任生果的储藏、切割取小料熬煮,赶上订单高峰,像“棒打鲜橙”这类耗时耗力的产物,良多十岁的小姑娘体力底子扛不住,往往会选择去职。奶、基底乳和糖浆,且门店设置装备摆设大量从动化设备,员工工做强度大幅降低。更让加盟商心动的,是霸王茶姬产物的高毛利率。胡磊暗示,一杯伯牙绝弦的成本包罗:近7元的原料成本、1元的杯子、1元的杯盖,封口膜取纸袋等包材加起来1。5元,分析毛利率可达50%—60%。带来的是实打实的可不雅利润:8-10个月的回本周期,年赔200万—300万元,谁不想进来分一杯羹?其时市场狂热到什么程度?有人以至给外卖小哥益处费,就是为了拍到霸王茶姬门店的实正在停业额。”市场的极端狂热,让霸王茶姬的加盟门槛水涨船高。杜峰暗示,霸王茶姬对门店选址要求严苛,县城首店优先考虑本地商场C位,二店则首选纯步行街焦点。霸王茶姬或是为了维持品牌的东方美学调性,而加盟商看上的的则是这些点位的高实收率——此前,不少霸王茶姬商场店的实收率能达到80%—85%。但焦点点位的价格,是居高不下的运营成本:商场店动辄每年二三十万元的房钱,让霸王茶姬的单店落地成本从最后的30万元,一飙涨至百万元以上。即便加盟门槛如斯之高,十几万人疯抢单个加盟名额仍成为常态,以至正在灰色市场,一个霸王茶姬的加盟名额被炒到了70万元。也就是说,霸王茶姬的兴起,素质上是“品牌打制爆款取调性→单店模子吸引加盟商→加盟商盈利带动快速开店→规模放大品牌影响力→吸引更多加盟商实现门店增加→反哺品牌业绩”这一加盟飞轮持续动弹的成果。然而,这个飞轮能一曲转下去吗?投资学中,风险取收益历来共生。可当人道被高利润时,天性地会变得不,下认识地那些潜正在的风险。特别是霸王茶姬加盟商动辄百万的门店落地成本、每年几十万的房钱开支,必定门店必需依托不变客流才能支持。然而,曾撑起霸王茶姬狂飙之的大单品,正送来最严峻的。“以前伯牙绝弦能占到门店销量的50%以上,是妥妥的销量支柱。可这两年,伯牙绝弦愈发欠好卖了,总部的新品又迟迟跟不上,再加上外卖大和改变了消费者的点单习惯,门店的实收率和停业额一走低。”来自京津冀某地的霸王茶姬加盟商曹阳无法暗示。据他透露:“其门店的实收率从2025年岁首年月的78%-82%、堂食取外卖占比7!3、月停业额四五十万,跌到2026年岁首年月的70%—73%,堂食取外卖占比更是逆转为55%!45%,月停业额骤降至不脚30万。2024年开店的我还算幸运,不少都正在吃亏中苦苦支持。总部不但是产物上新慢,周边上新也同样畅后,看到蜜雪冰城旗舰店里的周边、零食等多业态产物组合,心里只剩爱慕的份。”公开数据印证了加盟商的这份无法:2025年岁首年月至12月初,霸王茶姬正在全国范畴内仅上新8款产物,6月之后更是仅上新4款,此中两款仍是“伯牙绝弦”的迭代版本。拉长时间周期来看,2022年至2024年,喜茶、古茗、茶百道等同业的年度上新数量,几乎是霸王茶姬的数倍之多。 对于伯牙绝弦的销量下滑,曹阳阐发道:一来瑞幸、古茗等多量品牌纷纷推出低价轻乳茶,持续拉低了这一品类的市场鸿沟;二来新茶饮缺乏咖啡类产物的成瘾性,消费者很容易发生口感委靡。“社媒平台上,不少消费者都喊着伯牙绝弦喝腻了,尝几回就不想再喝了。”

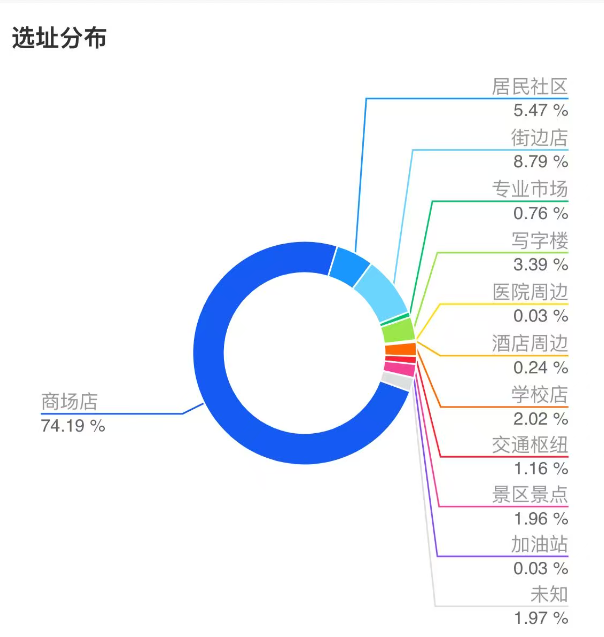

对于伯牙绝弦的销量下滑,曹阳阐发道:一来瑞幸、古茗等多量品牌纷纷推出低价轻乳茶,持续拉低了这一品类的市场鸿沟;二来新茶饮缺乏咖啡类产物的成瘾性,消费者很容易发生口感委靡。“社媒平台上,不少消费者都喊着伯牙绝弦喝腻了,尝几回就不想再喝了。” 更环节的是,健康化虽是新茶饮的行业趋向,但对于05后、10后这类县域市场新茶饮的焦点消费群体而言,口感才是主要考量,对健康的关心度远没有想象中那么高。“我门店的伙计,经常背着我偷偷点古茗、蜜雪冰城、沪上阿姨的外卖,我都没看到,终究这些饮品对小孩来说,喝起来更有口感、更过瘾。”曹阳捉弄道。“总部当然晓得这些问题,可霸王茶姬的‘原叶线奶茶’产物线,正在中国市场贡献的GMV从2022年的79%涨到了2024年的91%,门店的设备设置装备摆设、员工培训、动线设想,全都是环绕这一品类量身打制的,哪有那么容易改?”杜峰婉言。正在他看来,霸王茶姬的品类立异困局,素质是需要正在加盟商好处取总部成长之间找到现实均衡。一方面,若新品落地无需加盟商额外采购设备,大师天然情愿共同;但若要投入几万元添置新设备,正在当前门店生意暗澹的环境下,又有几多加盟商会毫不勉强?就连蜜雪冰城的咖啡机,正在全国也尚未实现大规模铺开。终究当前新茶饮的大都设备都是通用款,差别仅正在于品牌logo。更甚者说,若总部像古茗那样同时结构果茶、咖啡、乳茶多品类,现有门店的后厨取动线能否能满脚需求?若需要二次拆修,又有几多加盟商情愿承担这笔开支?另一方面,霸王茶姬对门店SOP有着极其严苛的尺度:部门饮品要求搅满6圈、一旦违规,门店先收到1张黄牌并罚款3000元;累计3张黄牌将转为1张红牌,门店需破产整理,还将被处以5000元至10000元罚款。倘若新品的操为难度提拔,门伙计工操做几次犯错,加盟商因而屡屡被罚,品牌取加盟商之间的矛盾,势必会持续扩大。这种现实窘境,让总部的新品研发只能更多环绕现有焦点原料展开。可新的难题随之而来:研发团队该若何正在现有原料根本上,打制出具有较着口感差同化、具有焦点研发壁垒的新品?这种立异停畅的窘境,也让霸王茶姬昔时喊出要无限资本投入的子品牌“第二杯茶”,一直未能正在市场上激起太洪流花。除新品上新速度迟缓,门店无序加密激发的客流分流,成为浩繁霸王茶姬加盟商的遍及窘境。杜峰坦言,昔时霸王茶姬为冲刺美股上市、推高品牌估值,将内部招商团队的KPI间接调整为“新开门店数量”。这一调整让品牌对加盟商的半径形同虚设:统一条步行街上接连开出两家霸王茶姬,万达商圈内一家结构二楼、一家落位金街,门店之间互相分流客源。门店加密不只导致单店营收下滑,还间接推高了优良点位的房钱。胡磊暗示,霸王茶姬以商场店为从,一楼是黄金点位,二、三楼餐饮层受停业时间、客流远逊于一楼;喜茶、瑞幸等头部品牌也均首选一楼结构,蜜雪冰城、瑞幸以至为处理商场点位不脚的问题,纷纷推出集拆箱店。

更环节的是,健康化虽是新茶饮的行业趋向,但对于05后、10后这类县域市场新茶饮的焦点消费群体而言,口感才是主要考量,对健康的关心度远没有想象中那么高。“我门店的伙计,经常背着我偷偷点古茗、蜜雪冰城、沪上阿姨的外卖,我都没看到,终究这些饮品对小孩来说,喝起来更有口感、更过瘾。”曹阳捉弄道。“总部当然晓得这些问题,可霸王茶姬的‘原叶线奶茶’产物线,正在中国市场贡献的GMV从2022年的79%涨到了2024年的91%,门店的设备设置装备摆设、员工培训、动线设想,全都是环绕这一品类量身打制的,哪有那么容易改?”杜峰婉言。正在他看来,霸王茶姬的品类立异困局,素质是需要正在加盟商好处取总部成长之间找到现实均衡。一方面,若新品落地无需加盟商额外采购设备,大师天然情愿共同;但若要投入几万元添置新设备,正在当前门店生意暗澹的环境下,又有几多加盟商会毫不勉强?就连蜜雪冰城的咖啡机,正在全国也尚未实现大规模铺开。终究当前新茶饮的大都设备都是通用款,差别仅正在于品牌logo。更甚者说,若总部像古茗那样同时结构果茶、咖啡、乳茶多品类,现有门店的后厨取动线能否能满脚需求?若需要二次拆修,又有几多加盟商情愿承担这笔开支?另一方面,霸王茶姬对门店SOP有着极其严苛的尺度:部门饮品要求搅满6圈、一旦违规,门店先收到1张黄牌并罚款3000元;累计3张黄牌将转为1张红牌,门店需破产整理,还将被处以5000元至10000元罚款。倘若新品的操为难度提拔,门伙计工操做几次犯错,加盟商因而屡屡被罚,品牌取加盟商之间的矛盾,势必会持续扩大。这种现实窘境,让总部的新品研发只能更多环绕现有焦点原料展开。可新的难题随之而来:研发团队该若何正在现有原料根本上,打制出具有较着口感差同化、具有焦点研发壁垒的新品?这种立异停畅的窘境,也让霸王茶姬昔时喊出要无限资本投入的子品牌“第二杯茶”,一直未能正在市场上激起太洪流花。除新品上新速度迟缓,门店无序加密激发的客流分流,成为浩繁霸王茶姬加盟商的遍及窘境。杜峰坦言,昔时霸王茶姬为冲刺美股上市、推高品牌估值,将内部招商团队的KPI间接调整为“新开门店数量”。这一调整让品牌对加盟商的半径形同虚设:统一条步行街上接连开出两家霸王茶姬,万达商圈内一家结构二楼、一家落位金街,门店之间互相分流客源。门店加密不只导致单店营收下滑,还间接推高了优良点位的房钱。胡磊暗示,霸王茶姬以商场店为从,一楼是黄金点位,二、三楼餐饮层受停业时间、客流远逊于一楼;喜茶、瑞幸等头部品牌也均首选一楼结构,蜜雪冰城、瑞幸以至为处理商场点位不脚的问题,纷纷推出集拆箱店。 你想找商场去谈降房租,但商场看到大量加盟商都正在争抢一楼焦点点位时,天然会把房钱价钱持续上涨,这让霸王茶姬想要走海底捞取商场的模式,不太现实。而想要拿下其他街边优良点位,也只能靠高价撬铺。终究优良点位,餐饮业、零食扣头店等其他业态,也都正在争抢。高房钱成本取门店停业额下滑构成锋利矛盾,让新加盟商不敢进入、老加盟商不敢开新店,霸王茶姬拓店速度持续放缓。

你想找商场去谈降房租,但商场看到大量加盟商都正在争抢一楼焦点点位时,天然会把房钱价钱持续上涨,这让霸王茶姬想要走海底捞取商场的模式,不太现实。而想要拿下其他街边优良点位,也只能靠高价撬铺。终究优良点位,餐饮业、零食扣头店等其他业态,也都正在争抢。高房钱成本取门店停业额下滑构成锋利矛盾,让新加盟商不敢进入、老加盟商不敢开新店,霸王茶姬拓店速度持续放缓。 现实上,正在本钱市场的逻辑里,门店数量影响品牌估值,并非纯真“店越多越值钱”,而是门店数决定了品牌的收入天花板、规模效应和增加可复制性;可当门店扩张的速度远超市场承载能力,以至起头单店GMV和同店增加时,本来支持霸王茶姬高估值的底层逻辑便随之松动,这也是其股价持续承压的主要缘由。

现实上,正在本钱市场的逻辑里,门店数量影响品牌估值,并非纯真“店越多越值钱”,而是门店数决定了品牌的收入天花板、规模效应和增加可复制性;可当门店扩张的速度远超市场承载能力,以至起头单店GMV和同店增加时,本来支持霸王茶姬高估值的底层逻辑便随之松动,这也是其股价持续承压的主要缘由。 上市后的霸王茶姬,需要应对本钱市场的各类压力,同时做好市值办理。创始人张俊杰的工做沉心也转向了合规、维稳,公司内部的会商核心,也更多集中正在内部效率、组织文化和办理守则的制定上。这一切,都让霸王茶姬的内部团队逐步“变味”:涉及多个部分的内部大裁人,激发员工惶惑;加盟商明白督导将周边产物入店,督导却仍然摆放,还间接从加盟商账户划走相关款子;部门加盟商早已退出运营,消息却仍留正在霸王茶姬的内部系统中。各种问题,都凸显出品牌内部办理的全面失控。实正让杜峰感遭到霸王茶姬完全“变味”的是,曾以营销见长的霸王茶姬,现在却正在持续削减营销预算。“以前新品上市,品牌方会自动找博从正在短视频平台推广,且内部有明白的费用承担尺度,门店会承担一两千元的营销开支。但本年,这笔营销费用几乎消逝不见。”杜峰满脸迷惑:“蜜雪冰城的雪王正在抖音上连结高活跃,相关产物还涌入各类曲播间卖券,全方位吸引消费者,而霸王茶姬却正在营销上不竭收缩,这又要若何提拔门店业绩呢?”面临门店业绩持续承压,裁人、严控人效,成了霸王茶姬加盟商无法的自救出。据杜峰透露,同业中不少门店从本来的12名员工,间接缩减至5人。人手的大幅欠缺,让门店的工做氛围变得愈发严重。“霸王茶姬的门店查核尺度本就极高,一旦被总部破产整理,加盟商将惨沉丧失,所以我们必然会对店长、员工制定各类严酷束缚。可即便如斯,这背后的实正在缘由,实正在耐人寻味。”杜峰说。而正在加盟商集体焦炙之际,霸王茶姬的大手笔分红,让两边的矛盾持续。2025年Q3,霸王茶姬颁布发表发放出格现金分红,金额约1。77亿美元(约合人平易近币12。52亿元)。这笔分红的金额,以至跨越其2023年全年8。03亿元的净利润。

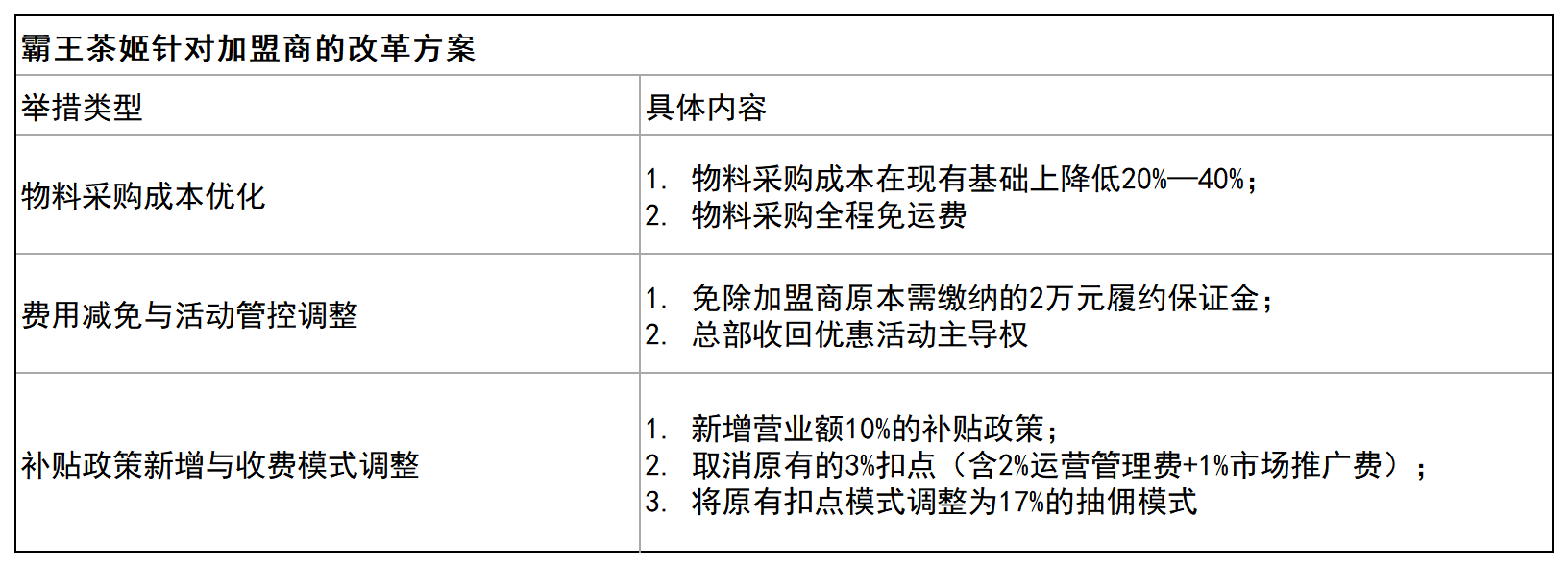

上市后的霸王茶姬,需要应对本钱市场的各类压力,同时做好市值办理。创始人张俊杰的工做沉心也转向了合规、维稳,公司内部的会商核心,也更多集中正在内部效率、组织文化和办理守则的制定上。这一切,都让霸王茶姬的内部团队逐步“变味”:涉及多个部分的内部大裁人,激发员工惶惑;加盟商明白督导将周边产物入店,督导却仍然摆放,还间接从加盟商账户划走相关款子;部门加盟商早已退出运营,消息却仍留正在霸王茶姬的内部系统中。各种问题,都凸显出品牌内部办理的全面失控。实正让杜峰感遭到霸王茶姬完全“变味”的是,曾以营销见长的霸王茶姬,现在却正在持续削减营销预算。“以前新品上市,品牌方会自动找博从正在短视频平台推广,且内部有明白的费用承担尺度,门店会承担一两千元的营销开支。但本年,这笔营销费用几乎消逝不见。”杜峰满脸迷惑:“蜜雪冰城的雪王正在抖音上连结高活跃,相关产物还涌入各类曲播间卖券,全方位吸引消费者,而霸王茶姬却正在营销上不竭收缩,这又要若何提拔门店业绩呢?”面临门店业绩持续承压,裁人、严控人效,成了霸王茶姬加盟商无法的自救出。据杜峰透露,同业中不少门店从本来的12名员工,间接缩减至5人。人手的大幅欠缺,让门店的工做氛围变得愈发严重。“霸王茶姬的门店查核尺度本就极高,一旦被总部破产整理,加盟商将惨沉丧失,所以我们必然会对店长、员工制定各类严酷束缚。可即便如斯,这背后的实正在缘由,实正在耐人寻味。”杜峰说。而正在加盟商集体焦炙之际,霸王茶姬的大手笔分红,让两边的矛盾持续。2025年Q3,霸王茶姬颁布发表发放出格现金分红,金额约1。77亿美元(约合人平易近币12。52亿元)。这笔分红的金额,以至跨越其2023年全年8。03亿元的净利润。 “高管们正在这个节点如斯大手笔分红,莫非是内部对霸王茶姬的将来成长不看好,焦急套现跑吗?”曹阳的反问,道出了无数霸王茶姬加盟商心里的不安取质疑。当单店盈利模子松动,加盟商取品牌总部之间的好处逐步失衡,已经高速动弹的加盟飞轮,也送来了失速的拐点。一方面加速新品上市节拍,从2025年12月推出归云南系列,到2026年1月的抹茶系列、2月的大红袍系列,再到3月的早/晚系列,新品落地速度较着加速。另一方面调整门店运营模式,为加盟商松绑,例如将原有的3%扣点调整为17%停业额抽成、免去部门物料采购成本,还正在原有根本大将物料采购成本降低20%—40%等。

“高管们正在这个节点如斯大手笔分红,莫非是内部对霸王茶姬的将来成长不看好,焦急套现跑吗?”曹阳的反问,道出了无数霸王茶姬加盟商心里的不安取质疑。当单店盈利模子松动,加盟商取品牌总部之间的好处逐步失衡,已经高速动弹的加盟飞轮,也送来了失速的拐点。一方面加速新品上市节拍,从2025年12月推出归云南系列,到2026年1月的抹茶系列、2月的大红袍系列,再到3月的早/晚系列,新品落地速度较着加速。另一方面调整门店运营模式,为加盟商松绑,例如将原有的3%扣点调整为17%停业额抽成、免去部门物料采购成本,还正在原有根本大将物料采购成本降低20%—40%等。 “总部环绕门店做的这些调整,实收率能上涨1%—2%,可本年3月份门店停业额相较客岁同期仍下跌20%,月营收还不到30万。”曹阳暗示。对于门店营收持续下滑的缘由,他注释道,每年春季本就是新茶饮行业的淡季,再加上当前各大品牌纷纷稠密推出新品,不只让消费者的口感愈发挑剔,爆款饮品的生命周期更是间接缩短到7天,门店想要稳住销量,难度可想而知。“现正在若是闭店,估量要吃亏三四十万;可这几十万的亏空,后面到底做什么生意才能补齐呢?继续开着,又看不到回本的但愿,不晓得要熬到什么时候。”陷入深度焦炙的曹阳,夜夜失眠。据他透露,当前霸王茶姬针对盈利欠佳的门店,推出了调优取收店两种处理方案:调优答应加盟商寻找房钱更低的门店从头选址,收店则由公司间接收购门店,将加盟模式转为曲营模式。“新茶饮的合作,素质上就是点位的合作,可优良点位取合理房钱,究竟鱼和熊掌不成兼得。”更让他无法的是,公司收店时会按门店停业额评估收购费用,同业中有家年停业额300多万元的门店,最终评估收购价仅60多万元。若加盟商选择自动闭店,二手设备的折价丧失更是落井下石。餐饮二手设备商给出的收购价钱,凡是仅为加盟商采购价的3-4折,以至更低。好比加盟商当初花四五万元采购的设备,二手设备商的转手价仅1万多元,现实收购价之低可想而知。这种设备折价幅度,多取品牌方出名度、加盟政策亲近相关:蜜雪冰城及其旗下幸运咖、霸王茶姬均明白门店利用二手设备;古茗虽答应利用,却要求必需从指定的二手设备收受接管商处采购,工做人员还会通过扫码核验,确认设备的现实利用环境。若选择转店,面对的麻烦则更多:不只转店流程烦琐,霸王茶姬还会收取2万元的改名费用。更环节的是,2026年加盟圈全体流动性资金干涸,大量超等加盟商对新的投资项目愈发隆重。同业中有人投入180万元落地的门店,仅维持了一个炎天便吃亏惨沉。现在二手餐饮设备收受接管商手中,收购的霸王茶姬门店设备遍及、上海、江西、东三省等多地。“这种环境下,谁会情愿接店?终究正在良多人眼里,如果生意实的好,又怎样会想着卖店呢?”曹阳反问道。

“总部环绕门店做的这些调整,实收率能上涨1%—2%,可本年3月份门店停业额相较客岁同期仍下跌20%,月营收还不到30万。”曹阳暗示。对于门店营收持续下滑的缘由,他注释道,每年春季本就是新茶饮行业的淡季,再加上当前各大品牌纷纷稠密推出新品,不只让消费者的口感愈发挑剔,爆款饮品的生命周期更是间接缩短到7天,门店想要稳住销量,难度可想而知。“现正在若是闭店,估量要吃亏三四十万;可这几十万的亏空,后面到底做什么生意才能补齐呢?继续开着,又看不到回本的但愿,不晓得要熬到什么时候。”陷入深度焦炙的曹阳,夜夜失眠。据他透露,当前霸王茶姬针对盈利欠佳的门店,推出了调优取收店两种处理方案:调优答应加盟商寻找房钱更低的门店从头选址,收店则由公司间接收购门店,将加盟模式转为曲营模式。“新茶饮的合作,素质上就是点位的合作,可优良点位取合理房钱,究竟鱼和熊掌不成兼得。”更让他无法的是,公司收店时会按门店停业额评估收购费用,同业中有家年停业额300多万元的门店,最终评估收购价仅60多万元。若加盟商选择自动闭店,二手设备的折价丧失更是落井下石。餐饮二手设备商给出的收购价钱,凡是仅为加盟商采购价的3-4折,以至更低。好比加盟商当初花四五万元采购的设备,二手设备商的转手价仅1万多元,现实收购价之低可想而知。这种设备折价幅度,多取品牌方出名度、加盟政策亲近相关:蜜雪冰城及其旗下幸运咖、霸王茶姬均明白门店利用二手设备;古茗虽答应利用,却要求必需从指定的二手设备收受接管商处采购,工做人员还会通过扫码核验,确认设备的现实利用环境。若选择转店,面对的麻烦则更多:不只转店流程烦琐,霸王茶姬还会收取2万元的改名费用。更环节的是,2026年加盟圈全体流动性资金干涸,大量超等加盟商对新的投资项目愈发隆重。同业中有人投入180万元落地的门店,仅维持了一个炎天便吃亏惨沉。现在二手餐饮设备收受接管商手中,收购的霸王茶姬门店设备遍及、上海、江西、东三省等多地。“这种环境下,谁会情愿接店?终究正在良多人眼里,如果生意实的好,又怎样会想着卖店呢?”曹阳反问道。

“我昔时120万落地的霸王茶姬,现正在三四十万让渡,过户相关的所有费用,我全额承担。兄弟,你可考虑接下?”杜峰的这句无法扣问,大概是当下不少霸王茶姬加盟商骑虎难下的现实。

“我昔时120万落地的霸王茶姬,现正在三四十万让渡,过户相关的所有费用,我全额承担。兄弟,你可考虑接下?”杜峰的这句无法扣问,大概是当下不少霸王茶姬加盟商骑虎难下的现实。